万亿金融巨头进军安防 能否搅动行业格局?

今年安防圈儿里最热门的话题,无非就是两个,一个是人工智能,一个是怪兽入侵。人工智能都好说,因为你现在不说人工智能都不好意思说自己是做安防的。怪兽入侵这个,华为算一个吧,阿里算多半个,百度、腾讯算一个。其实这两个话题,是个相辅相成的因果关系,因为人工智能,所以这些企业都来了。人工智能最能具象化落地的,无非就是互联网、安防、金融这几个领域。

如果说华为来到安防让全行业的人拭目以待的话,还有一个深藏不露的大块头,比华为还要大,营收更高,那就是平安集团。由此,也引发了我们深入的思考,就是金融保险业进入安防,或者说是公共安全的可能性,以及他们的切入点。还有就是若他们真的进来,对行业格局的影响。

忽如一夜春风来 平安云端花盛开

说句实在的,我是今年5月份,才知道平安准备,而且已经开始做安防,作为一个混行业的人来说,确实比较丢脸。因为在此之前,想到过华为,想到过中兴,想到过阿里,甚至想到过联通,就是忽略了金融保险业。等我知道这事儿的时候,平安已经做了几个项目,平安云集团也已经成立好久了。

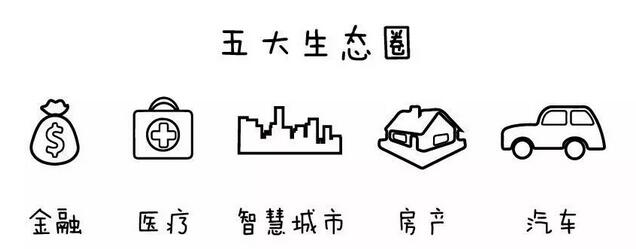

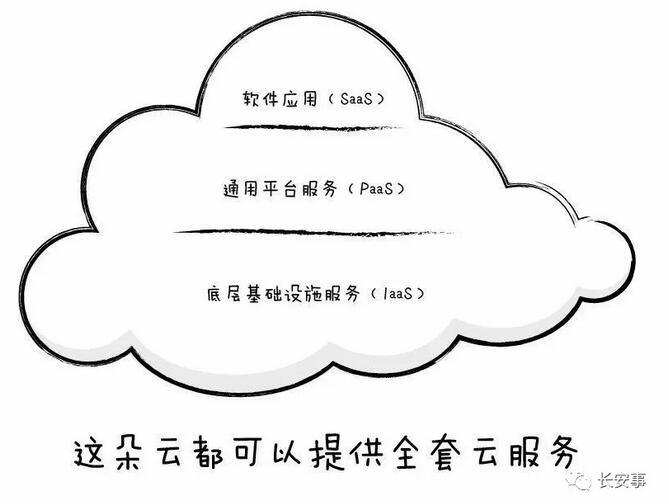

平安云于2013年立项,最早以平安内部云作为起点,服务于金融和保险业务,经过5年的时间,服务逐渐延伸到金融、医疗、智慧城市、房地产、汽车等板块,解决方案涉及金融、安防、教育、环保、交通等方面。平安云主打“全能云”概念,涵盖了内部云、公有云、专有云和私有云。可以提供IaaS、PaaS、SaaS全套服务。

平安的五大生态圈

今年10月17日,深圳湾春茧体育馆,平安云进行了品牌发布会。在此之前,除了自己的金融和保险业务之外,他们已经做了宝安机场、深圳监狱、平安大厦等大型项目。这次发布,应该被理解为积累后的高调挺近。

金融保险企业进入安全领域的优劣势

金融保险业,原来离我们日常生活很近,但是离安防,安全这个圈子很远。唯一能联想到他们和安全相关的,就是每天能看到的运钞车。如果仔细想想,他们进入到安全相关的领域,确实是有先天条件的。

1、数据优势:现代安防的城市管理,以人、车管理为基础。银行业作为最为保守的行业,开户要留存人脸信息、留存身份信息,且从理论上来说绝对不能造假。这就在人员管理的生物信息数据上有了巨大的存量;车险,尤其是交强险,每辆车从理论上来说都是必须要上的,存留了海量的、真实有效的车辆信息。上述信息,公安部三局(治安管理局)和十七局(交管局)有,但绝不会面向社会和企业开放。其余能满足海量、准确数据条件的,恐怕只有金融、保险行业了。这在公共安全管理中的作用非常重要。比如事件的快速响应、嫌疑人和车的快速锁定、身份确认等,有技术、有产品还要有数据确认。而且数据能做的,不仅是案件的破获和目标锁定,更重要的是下一步,就是人、车大数据体系的建立。甄别、归类、归档,将人车物产综合评判,建立分类、分层登记和管理机制。这种综合评定的归类很精准,对治安潜在风险的预估、预防、高效控制,以及智慧城市的信息分类、公共服务资源划分,都有着很明显的作用。

2、大量现成的业务需求:我们知道,银行也好,保险也罢,网点多是核心竞争力的体现。网点越多,需求越大。自产自销,满足内部需求是一部分,也是很可观的一部分;卖给有需求的同行,也具备行业外企业无法满足的条件,因为谁也没有自己行业的人更了解自己的需求,做到极致的精细和安全,是每个银行和保险单位共同的需要。与其用外来者,不如用自己的东西。再深入一层,就是整个金融安全的深层次介入。如征信体系、合规风控等,都不是安防的企业能做得了的业务。这是一揽子的解决方案。

3、资金优势:这点是任何行业的企业所无法比拟的。还是拿平安举例。2017年,平安集团营收9745.7亿,已经接近万亿;归属于母公司股东净利润890.88亿元。这个数字太可怕了。如果说华为是怪兽,那平安就是超级怪兽。这与行业内的企业根本就不在一个量级。充足的资金,一方面是研发、科技的投入;一方面是项目的融资能力。今年整体大环境不好,我们的企业在接大型项目时候非常慎重,严格控制应收的风险。但财大气粗的金融保险业,如果真心想进入这个领域,资金能力是个大的优势。你不接我接,等你敢接的时候发现已经被我干的差不多了。再有一个就是并购了。人脸识别,人工智能,系统集成,哪里做的弱,做不好,直接买过来。至于能不能消化,那是后面的事情。

4、品牌优势。

除了上述优势之外,金融保险企业进入安全领域,也有比较明显的劣势。

1、产品能力弱:这点就不用细说了,明摆着的事情。他们就不是做产品生产起家的,想要自己做产品几乎不太可能,那就要OEM。任何不是自己做的东西,都是不可控的。质量,产能,应用环境,一个环节出现问题,往往是房倒屋塌的结果。

2、对于其他行业甲方需求理解不足:大量的现成业务摆在面前的同时,也造成了除金融、保险领域外,对更多细分行业应用市场客户需求理解的不足,缺少经验。智能交通,公安司法,教育医疗,智能楼宇,大部分领域用户的要求同样也是细致而挑剔,安防的企业在这些领域摸爬滚打了这么多年,积累的经验足够多了。这点是外部转行过来的企业所不能比拟的。

3、技术方面。安防的下一步,是可视化、感知和传感。这些东西是需要长久的技术积累的,后发优势并不明显。后发是针对前者停滞而言的,中国安防行业真正树立起来也不过短短20年,没什么巨大的先发劣势。对于平安这级别的企业,看待安防也只能算是一个细分领域,没有特别的技术支撑,在极度细分的视频、传感方面,毫无优势可言。

金融保险企业的切入点

还是以平安为例。2017年,平安披露年报的时候,有一大段的董事长致辞,我简单摘录一段:

我们不断利用丰富的场景打造科技的成熟应用,并集成为核心科技能力向社会输出服务;经过多年培育,科技成果逐渐凸显,孵化出多个科技创新平台。我们依托金融科技、医疗科技、人工智能、区块链、大数据、云计算等优势,全面推动“智慧城市云”建设,在与民生息息相关的政务、财政、安防、医疗、教育、房产、环保、生活八个关键领域布局“智慧城市云”,打造“智慧、智理、智效”的全新城市生活。

平安云号称的“全套服务”

就像华为切入安防找公安云一样,平安切入安全的点是在民生,在智慧城市。这个不难理解。产品能力较弱,那就要突出云端。云端要落地,必须有应用场景。平安长期为城市提供公共服务,尤其是金融、保险、医疗等服务,想要突破,必须找到自己擅长的领域。这里先不论智慧城市这个概念的真与假,成立与不成立,那是另外一个话题。这里说的,是金融保险企业进入安全,只能走城市包围农村的道路。先做顶层的云,先做IaaS,再做PaaS,城市服务的SaaS离他们还是有点远。用顶层设计,渗透到细分领域,再从服务做起,直至项目落地。当然这是一个比较理想的状态,其中不可控的因素还是比较多的。

对于行业格局的影响

之前提到,我这个混行业的不知道平安做安防,可见平安这类机构对于安防行业的影响力还是非常弱。虽然在数据、需求上占有很大优势,但短时期内变现,成为企业的竞争力和拳头产品,还是不太可能的。至少需要三到五年的时间,去深入客户需求,完善自己的产品和系统结构,积累经验。在这个过程中,除了金融行业外,几乎不会撼动原有行业龙头企业的霸主地位。这与华为这类产品和集成型企业来说,还是存在比较大的差异。

三到五年,说长不长,说短也不短,可以做很多事情。如果战略对头,抓住机遇,能够深入到客户的业务线层面,加上自己具备的巨大优势,这类企业还是非常有看点的。但他们与现在的强者分工不同,脏活累活不太会成为他们的主营业务,做做框架和设计还可以,所以在固有业务上与海康、大华这类企业不会形成竞争。但这还要取决于安防传统强者外延的步伐。为了保持高增长率,他们的业务也在向外不断蔓延,基础层不形成竞争,并不说明到最后到了城市云的边缘域不会形成竞争关系。但这需要时间,至少短期之内还看不到几强争霸的局面。

话又说回来了,安防行业就这么点,在这个小山头打架,根本容不下几个哥斯拉。真正的好戏,才刚刚开始。都冲着人工智能来,都奔着智慧城市去,都想做云海中最美的那一朵。孰强孰弱,我们拭目以待。

责任编辑:沈文

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 欧洲网络机构分享十大威胁:技能短缺现象日益严重

-

2.

多方积极布局 竞速低空经济万亿级新赛道

2024-04-18

-

3.

《应急指挥通信保障能力建设规范》解读

2024-04-19

-

4.

《灾害事故现场音视频采集和传输通用技术要求》解...

2024-04-19

-

5.

张鹏国 | 给人信心 给人希望 给人欢喜 给人方便

2024-04-18

-

6.

海康威视2023年营收893.4亿 发力场景数字化业务

2024-04-20

-

7.

萤石网络2023年净利同比增长68.8%

2024-04-22

-

8.

一图看懂海康威视2023年年报

2024-04-20

-

9.

世界地球日:海康威视发布2024年“STAR公益伙伴计...

2024-04-22

-

10.

海康威视发布2023年度ESG报告:以产品作载体,传递...

2024-04-22