上周五晚,海康发了半年报,投资人说明会也开过了。

看过《半年报》后,总体营收情况感觉基本在预料之内,无论是控制应收、传统和创新东升西落还是业务线的创新,都很好理解。唯独SMBG将近30%的跌幅,让市场有点看不明白。上半年,与海康的管理层以及部分经销商有过一些交流,结合着投资人说明会内容,分几点来谈谈我个人对SMBG营收下跌的看法。

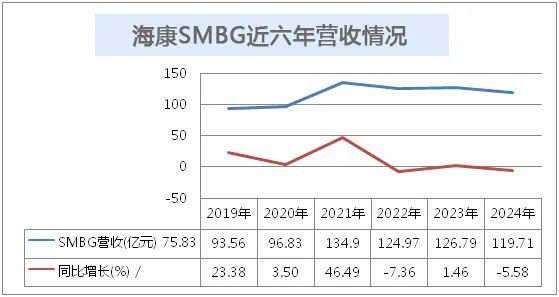

SMBG历年总体营收及增长情况

海康自2019年《年报》开始分拆事业部进行业绩报告。我整理了2019-2024年SMBG营收及同比增长情况,见下图。

如图所示,2019年营收最低。2021年同比增长最高,2022年最低。排除2020年特殊情况造成的21年暴增外,从22年到24年,三年间SMBG的增长一直在低位徘徊。

2020年起,国内经济发展进入新的周期。新周期下,在习惯了高速发展的市场氛围中,忽然慢下来的节奏让大家都有点彷徨。为了生存,企业总要找新的出路。具体到海康身上有几方面,AI发展带来的场景数字化为传统业务扩宽赛道、创新业务孵化后的市场拓展,以及对公司管理方向和业绩追求的变化,都在同时进行。对业绩和管理方式的调整,恰恰是SMBG出现波动最大的因素。

1、渠道调整的必然性

一方面,下游的代理商、渠道商等中小企业群体,在抗风险、承压能力上确实是最薄弱的一环,这种情况无论是海康自己的说明会上,还是我们在近年的市场研究报告中,都反复提及。总体大市场情况回调,中小企业能够最直观的感受到,账期、资金、人力、回款中间任何一个环节出现问题,往往都是致命的。下游有承压能力并且运气不错的用户减少,是出现渠道营收下跌的一个原因。

另外一个原因,也是主要原因,是企业通过市场情况的反馈及边界,主动调整渠道策略和组成结构,保证下一阶段能够持续性增长。除去上边的数据,离现在最近的2018年,海康就曾针对经销体系进行过一次大幅调整。在一线的兄弟们都知道经销体系的内在其实玩儿法很多,有正经卖产品的,也有借着卖产品搞副业的。如拿货质押搞投资的、炒货的等等等等,千奇百怪,不一而足。面对这种投机的行为,对经销商本身以及上游企业的伤害都很大。所以胡扬忠曾经说过,希望经销商能够堂堂正正的和厂家一起赚辛苦钱,而不是套利和投机。

2、公司管理和追求的变化

这次投资人说明会上,奉玮总在谈到经营变化时说,从2024年下半年开始,海康威视开始全面调整,从更关注收入,到更关注利润,不再卷收入。具体到SMBG,海康从区域为中心改为全国垂直管理。今年上半年SMBG业务的营业收入同比下滑,一是渠道去库存,二是提高销售质量,压缩低毛利产品的占比。

海康上半年营收增长1.48%,但净利润增长11.71%,这其中很重要的原因是将收入考核改为利润考核。无论是事业集群还是分公司、事业部,除去孵化业务外,一致向利润看齐,一些增收不增利的动作,即使做出来对考核也没什么帮助,索性就不做了。按照这个逻辑,SMBG营收和增长的下跌就很好理解了。

首先是去库存。把积压的往期产品先卖掉,钱回来了,有需求再进货、销售。这其实才是正常的做生意逻辑,而且海外市场一直是这么干的。《让子弹飞》里,汤师爷说鹅城的税已经收到九十年以后了,就和之前压货的性质差不多。停止压货,并且把之前压的先消化掉,必然会造成一段时期内面向各级经销商的销售额下跌,只出不进嘛。

再有就是低利润产品。这里边的低利润产品,只要是干行业经销的,都知道是什么,没错,就是冲量王者——硬盘。这么多年了,硬盘的毛利一直稳定在3%-5%,因进货渠道而异,只有更低,没有更高,任何行业都很少见利润持续稳定这么低的产品。虽然利润低,但很多公司年底冲任务时,硬盘都是不二之选。通用产品,迭代慢,用量大,叠满了这些buff后,压他个三、五年都不叫事儿,迟早能卖出去或者能倒手给下级代理商。如果追求利润,将硬盘出货量降低到和需求对等的程度,确实是面对渠道销售业绩的一个巨大冲击。而且今年R盘大行其道,厂家狂推返修盘,这让本就贫穷的硬盘利润雪上加霜。

综上,SMBG的大跌,去库存、压缩低毛利产品占比,这一切的一切,都是源自海康经营思路的变化。从追逐高营收增长,向追求高质量增长演变。为了实现这一目标,企业采用主动的手段去改变不合理的现状,为争取下一个三年、五年的良性循环打基础,是正常、合理的,也是机会点。就像投资人说明会上奉玮所说,预计今年下半年SMBG业务的收入虽同比仍会继续下滑、但环比会显著增长,而利润则会实现同比由负转正。

人总是喜欢待在舒适区,有路径依赖。到目前为止,可能还有一些群体,感觉海康会因为业绩压力,在这一波调整后依旧会回到原来的玩儿法上。但就我个人看,这种可能性不大。船大调头,主打的是不折腾,开弓没有回头箭。费了好大劲,让真心做业务的渠道商跟着一起跑,再调整回去让做投机的有机可乘,没这个道理。在投资人说明会上,对于这点,奉玮也讲的很清楚:“我们预计今年下半年SMBG业务的收入虽同比仍会继续下滑、但环比会显著增长,而利润则会实现同比由负转正。SMBG业务本轮的调整固然对公司今年的整体收入带来压力,但作为行业龙头,本着求真务实的理念,我们有责任、有决心、有信心,积极响应反内卷、推动国内安防产业的健康发展。”

3、产业互联——渠道的必然之路

从2019年年报起,海康就将SMBG定性为产业互联网中最重要的一环。我在2019年、2020年写过两次关于SMBG和产业互联网的文章,也认同这个观点。到现在为止,我依然觉得这是渠道今后的生命线。卖货挣钱快,但是个短尾的生意模型。面对海康如此多的SKU,以及诸多SKU的上下游关联性极强的特别,如果经销商能和厂家一道,从资金、方案、配货、交易、安装、运营、维保这个业务逻辑一直顺下来,通过云商和海康互联平台实现从短尾向长尾的转型,那么这波去库存后能生存下来的玩家,将是海康经销乃至行业经销赛道上的金牌种子选手。这个赛道,排他性和专业性很高,平台化互联网公司干不成,SKU少的干不成,经销商不够的干不成,项目少的也干不成。数来数去,就那么两三家有这个能力和需求去做。

海康云商也好,海康互联也罢,都是让传统的渠道业务进行线上的数字化升级。升级不光是体现在线上,杭州、重庆、武汉三地的大海康区域仓,让本地化快速响应成为事实。现在都提反内卷,反内卷的本质具体到企业上,就是通过企业自身的能力,让合作伙伴在维持自己合理利益的前提下与企业一起做事、一起赚钱。而数字化+本地化+稳定性,正是AIoT行业反内卷的通用公式。在这个过程中,可能会有阵痛,但厂家自身扛下阵痛的结果,让今后的路变得通畅,才是真的向“内卷”说不。

结 语

最近事情多,但刷刷视频号的时间总是有的。大数据总给我推一个号,叫啥名字忘了,但内容大多是在黑海康、大华和经销商群体的关系的。说店大欺客,压榨经销商云云。中国有句古话(不是识时务者为俊杰),叫“爱而不得方成恨”。这得是多爱海康、大华才能几十个视频如出一辙的骂啊~不过玩笑归玩笑,我总感觉这一轮调整后,大约到明年底、后年初,经过筛选的几个大厂的经销群体会有特别好的表现。因为淘汰低产能、淘汰过时的管理方式,向经营要利润、向利润要品质,这个业务逻辑一定是对的。

责任编辑:石旭

小手一抖把码扫,物联消息全知晓

2026-06-14

2026-06-16

2026-06-15

2026-06-15

2026-06-16

2026-06-17

2026-06-17

2026-06-18

2026-06-18